2025/05/28 16:57

令和7年度熱中症予防フォーラム開催要項

1. 趣旨 公益財団法人日本スポーツ協会(JSPO)では、スポーツ活動…

![]()

クリニックの固定資産は、減価償却資産として固定資産台帳に計上し、管理します。

従って、固定資産台帳と実際の建物、設備、医療機器などの内容と金額は一致していなければいけません。

固定資産台帳に計上されている資産が実在するか否かという点は、買い手にとって重要なポイントです。

過去に廃棄した固定資産などがあれば、必ず固定資産台帳から削除して、帳簿に間違いがないようにしなければいけません。

写真はイメージです

固定資産については、資産が実在するとともに、それが使用可能なものであるかも重要です。

このような確認作業をすることで、医療機器や備品などの保有状況を確認でき、買い手にとっては今後、買い替えが必要な資産の把握や修繕計画を立てることが可能になり、医療機器の廃棄などM&A後の予想外の支出を回避することができます。

また、リース資産か所有資産かも確認しておきましょう。リース債務がある場合は、売買価格を調整します。

(3)簿外債務の存在

買い手は、現在の財務状況など帳簿上の数字だけを見ているのではありません。帳簿に記載されない「簿外債務」のリスクについても検討します。

簿外債務とは、貸借対照表に計上されていない会計上の債務、法的な債務のことです。

例えば、クリニックが訴訟を起こされていたり、連帯債務を負っていたりすれば、偶発的に賠償金を請求されかねません。

また、引き続き雇用される従業員の退職金の要支給額や、現在リース契約中の医療機器の残債などがあれば、承継後の負担になります。

従って、簿外債務についても明確にする必要があります。新しい機器の購入やリース契約などは、M&Aを決断した時点で控える方がよいでしょう。

(4)患者の分析と診療圏の調査

買い手の医師にとって、患者の年齢、男女別など、どのような人が来院し、どのような疾患が多く、どのくらいの診療単価で、診療圏はどこまでなのかということは、今後の経営を左右する重要な問題です。

買い手の医師が、適正な事業計画を作成し、金融機関などから資金調達をする上で、患者分析と診療圏調査は不可欠です。

診療圏の調査は、役所が公表している人口動態調査、近隣の競合医療施設の分析などから、推定患者数を割り出すものです。

この点、M&Aによるクリニックの承継では、レセプトなどの情報があり、ある程度の患者の来院が見込めるため、今後の経営状況を予測しやすいことがメリットです。

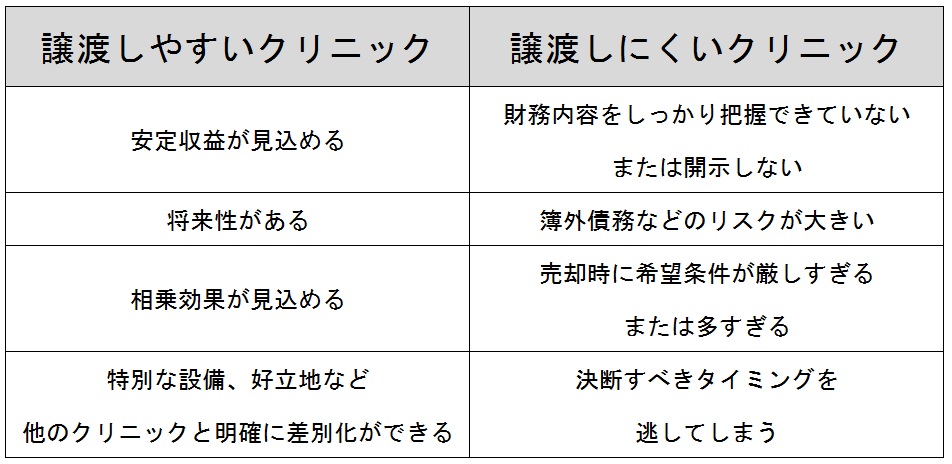

買い手にとって、クリニックM&Aで最も重要なことは、そのクリニックに将来への投資に値する魅力的な強みがあるかどうかなのです。

これまで、クリニックのM&Aを成功に導くための六つのポイントについて整理してきました。

これまで、クリニックのM&Aを成功に導くための六つのポイントについて整理してきました。

次回から、私がこれまで経験した具体的なM&Aの成功事例を見ていきましょう。開業医の皆さんのハッピーリタイアについて、ご紹介したいと思います。

岡本 雄三(おかもと・ゆうぞう)

岡本 雄三(おかもと・ゆうぞう)

岡本雄三税理士事務所代表。株式会社MARKコンサルタンツ代表。税理士、行政書士、宅地建物取引士、M&Aシニアエキスパート、経済産業省認定経営革新等支援機関。

1967年生まれ。91年早稲田大学商学部卒業。98年岡本雄三税理士事務所開設。2000年公益社団法人日本医業経営コンサルタント登録。個人医院の開業、医療法人の設立、税務など、医業コンサルティング業務のほか、一般法人の税務、事業承継、M&A支援、資産税にかかわるコンサルティング業務を手掛ける。「後継ぎがいない会社を圧倒的な高値で売る方法」「開業医のためのクリニックM&A」など著書多数。

(2019/09/01 06:00)

2025/05/28 16:57

令和7年度熱中症予防フォーラム開催要項

1. 趣旨 公益財団法人日本スポーツ協会(JSPO)では、スポーツ活動…

2025/04/28 15:24

ギリアド、HIV流行終結に向けた活動を支援する寄附プログラムを開始

ギリアド・サイエンシズ株式会社(以下「ギリアド」、本社:東京都…