2025/04/28 15:24

ギリアド、HIV流行終結に向けた活動を支援する寄附プログラムを開始

ギリアド・サイエンシズ株式会社(以下「ギリアド」、本社:東京都…

![]()

医師や病気・症状、ニュースなどが検索できます

また、買い手側は診療所開設許可を新規に取得する必要があります。売り手は同じ時期に診療所廃止届を提出します。この手続きの準備には、約2~3カ月かかることが想定されるので注意が必要です。

カルテについては、個人情報の観点から経営者間で勝手に受け渡しすることはできないので、行政との相談が必要になります。

個人名義のクリニックの不動産(土地・建物)を譲渡することで、売り主には譲渡所得税が生じます。

◇オーナーが変わるだけ

旧法の医療法人のM&Aでは、大きく二つのスキームがあります。

一つは、「出資持ち分譲渡」によって、クリニックの経営を承継する方法です。

もう一つは、事業の一部、または全部を譲渡する「事業譲渡」です。

例えば、複数の診療所を持つ医療法人から特定の診療所だけを買い取るケースがこれに当たります。

ただ、これは大規模・中規模の医療法人などで行われることが多いため、別の機会に紹介します。

「出資持ち分譲渡」によってクリニックの経営を承継する場合、医療法人は原則的にこれまで通り、診療を続けていくことができます。

ただし、承継前から医療法人が保有している資産や負債はもちろんのこと、承継前に行われた診療に関する責任や税務処理・労務管理に関する責任も、そのまま引き継ぐことになります。

カルテや従業員との雇用契約も原則的に継続されます。承継前の事項に関して責任が問われることは、買い手側にとってデメリットかもしれません。しかし、それ以外の引き継ぎが大変スムーズなことから、個人事業よりも承継しやすいといえるでしょう。

医療法人の譲渡価格は、「純資産」+「のれん代」が基本です。医療法人の「のれん代」は個人開業のクリニックの考え方と基本的に同じです。一方で、医療法人の場合は、負債やリスクなどマイナスの要素も引き継がれるため、査定はより複雑となります。

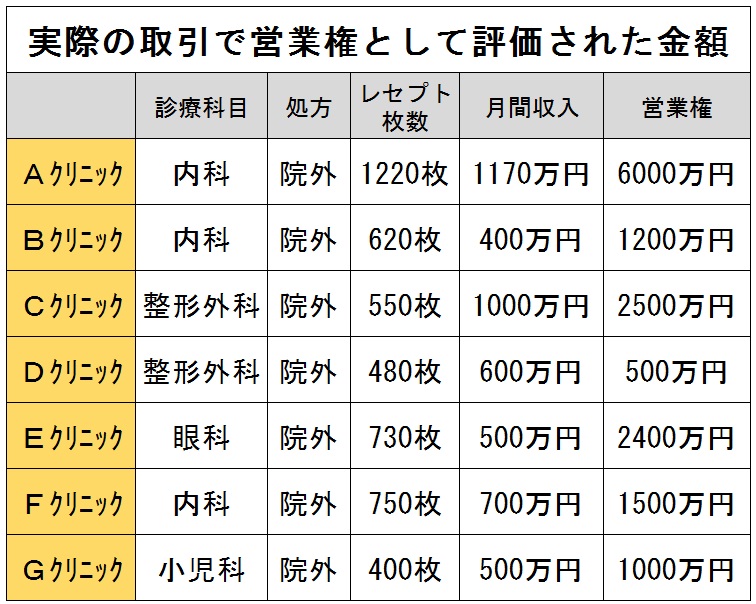

当事務所の実際の取り扱い案件から作成。クリニックのM&A市場はまだ成熟してないため、収入の何カ月分、利益の何カ月分など、営業権の相場は形成されていないのが実情

◇大切な「譲渡前の退職金」

続いて、譲渡に課せられる税金について説明しましょう。

個人の場合は、譲渡所得税が課税されます。一般的に個人が株式を売却したときと同じ取り扱いです。

出資額が500万円だったものを、2000万円で譲渡したとすると、差額の1500万円に譲渡所得税がかかります。

譲渡前に考えておきたいのが退職金です。これまでクリニックを経営し、蓄積してきた利益は、出資額の評価に反映されるため、買い手側の購入金額が高額になり、M&Aのハードルが上がってしまう場合があります。

同時に、売り手の譲渡金額が大きくなるので、多額の譲渡所得税が課税されることになります。

売り手が、持ち分譲渡をする前に、経営者に退職金を支払うことで、出資持ち分評価を下げることができます。

役員の退職金は、勤続年数が5年超であれば、退職所得控除が受けられるほか、退職所得控除後の所得を2分の1に減額して課税されるため、税制上有利となることがあります。

また、出資持ち分評価が下がれば、買い手側の医師の負担も軽減することができるため、M&Aを進めやすくなります。

クリニックのM&Aを成功させるために、医療法人と個人開業のM&Aの違いを理解し、M&Aを実行する前に、各々のニーズに合ったスキームを十分検討することが必要です。

岡本 雄三(おかもと・ゆうぞう)

岡本 雄三(おかもと・ゆうぞう)

岡本雄三税理士事務所代表。株式会社MARKコンサルタンツ代表。税理士、行政書士、宅地建物取引士、M&Aシニアエキスパート、経済産業省認定経営革新等支援機関。

1967年生まれ。91年早稲田大学商学部卒業。98年岡本雄三税理士事務所開設。2000年公益社団法人日本医業経営コンサルタント登録。個人医院の開業、医療法人の設立、税務など、医業コンサルティング業務のほか、一般法人の税務、事業承継、M&A支援、資産税にかかわるコンサルティング業務を手掛ける。「後継ぎがいない会社を圧倒的な高値で売る方法」「開業医のためのクリニックM&A」など著書多数。

(2019/05/01 06:00)

2025/04/28 15:24

ギリアド、HIV流行終結に向けた活動を支援する寄附プログラムを開始

ギリアド・サイエンシズ株式会社(以下「ギリアド」、本社:東京都…

2024/02/07 22:07

医学部等における労働法教育を考えるシンポジウム

このシンポジウムでは、医師・弁護士の講師や大学教員、医学生との意…